Facebook không chấp nhận thẻ tín dụng của tôi

Bạn đã chuẩn bị sẵn sàng ngân sách lớn cùng chiến dịch tiềm năng, nhưng hệ thống lại liên tục phản hồi rằng Facebook không chấp nhận thẻ tín dụng của tôi, khiến mọi kế hoạch bị đình trệ. Tình trạng này thường phát sinh từ sự thắt chặt trong thuật toán bảo mật của Meta hoặc các quy định kiểm soát giao dịch quốc tế khắt khe từ phía ngân hàng phát hành. Thay vì lặp lại các thao tác thêm thẻ gây nghi vấn cho hệ thống, bạn cần một lộ trình chuẩn hóa để tái lập quyền thanh toán. Hãy cùng RentAds tìm hiểu những nguyên nhân sâu xa dẫn đến việc Facebook không chấp nhận thẻ tín dụng của tôi và các biện pháp kỹ thuật để xử lý triệt để vấn đề này.

Rào cản hệ thống khiến Facebook không chấp nhận thẻ tín dụng của tôi

Sự cố từ chối thẻ tín dụng thường xuất phát từ cơ chế bảo mật nghiêm ngặt của Meta nhằm ngăn chặn các hành vi gian lận tài chính xuyên biên giới. Hệ thống báo lỗi không chỉ gây đình trệ chiến dịch mà còn ảnh hưởng trực tiếp đến điểm uy tín của trình quản lý quảng cáo. Bất kỳ sự thiếu đồng bộ nào giữa thông tin chủ thẻ, cấu hình bảo mật của ngân hàng và thuật toán quét lỗi của Facebook cũng có thể tạo ra những rào cản ngăn chặn quyền truy cập ngân sách quảng cáo.

Cơ chế sàng lọc đầu số thẻ rủi ro

Thuật toán Meta tự động đưa một số dải đầu số thẻ nhất định vào danh sách hạn chế nếu ghi nhận tỷ lệ nợ xấu hoặc tranh chấp thanh toán cao từ ngân hàng phát hành đó. Việc sử dụng dòng thẻ thuộc nhóm “High Risk” khiến lệnh liên kết bị chặn ngay lập tức dù hạn mức chi tiêu vẫn đảm bảo. Mỗi thẻ tín dụng đều sở hữu 6 đến 8 chữ số đầu tiên gọi là Bank Identification Number, cho phép các hệ thống trung gian nhận diện quốc gia và ngân hàng phát hành. Khi một khu vực hoặc một định chế tài chính cụ thể xuất hiện quá nhiều hành vi “bùng” nợ quảng cáo hoặc lạm dụng chính sách hoàn tiền, Meta sẽ thực hiện lệnh chặn toàn diện đối với dải BIN đó để bảo vệ dòng thu của hệ thống.

Xung đột giao thức xác thực 3D Secure

Nhiều dòng thẻ tín dụng quốc tế yêu cầu lớp bảo mật OTP cho mọi giao dịch, gây khó khăn cho phương thức trừ tiền tự động của Facebook. Sự không tương thích giữa yêu cầu xác thực thời gian thực của ngân hàng và lệnh quét tự động từ máy chủ Meta dẫn đến trạng thái từ chối lệnh thanh toán. Giao thức 3D Secure được thiết kế để yêu cầu người dùng xác nhận thủ công qua điện thoại hoặc ứng dụng ngân hàng tại thời điểm giao dịch phát sinh. Tuy nhiên, mô hình của Facebook lại dựa trên cơ chế “Pull” tức là hệ thống chủ động quét thẻ và rút tiền khi chi phí quảng cáo đạt ngưỡng hoặc đến kỳ hạn hóa đơn mà không cần sự can thiệp của chủ thẻ.

Sự xung đột này tạo ra một vòng lặp lỗi: Meta thực hiện lệnh trừ tiền nhưng phía ngân hàng lại giữ lệnh để chờ mã OTP. Do không nhận được phản hồi xác thực tức thì, máy chủ Meta sẽ ghi nhận giao dịch thất bại và đánh dấu thẻ bị lỗi. Dẫn chứng kỹ thuật cho thấy tỷ lệ thẻ tín dụng bị từ chối tăng cao tại các thị trường áp dụng luật bảo mật thanh toán khắt khe, nơi ngân hàng phát hành thẻ bắt buộc phải thực hiện xác thực đa yếu tố cho mọi giao dịch xuyên biên giới. Kết quả là, nhà quảng cáo thường phải chủ động liên hệ với đơn vị phát hành để yêu cầu đưa Meta vào danh sách “Whitelisted Merchant”, cho phép các lệnh thanh toán tự động đi qua mà không cần lớp bảo vệ 3D Secure truyền thống.

Giới hạn hạn mức chi tiêu quốc tế

Các ngân hàng thường mặc định đặt ngưỡng chi trả trực tuyến ở mức thấp nhằm bảo vệ chủ thẻ. Nếu ngân sách quảng cáo dự kiến vượt quá giới hạn thiết lập ban đầu, hệ thống ngân hàng sẽ tự động gửi lệnh từ chối, khiến Facebook đánh dấu phương thức thanh toán này là không khả dụng. Hạn mức chi tiêu quốc tế là một lớp phòng thủ độc lập với hạn mức tín dụng tổng của thẻ. Một chủ thẻ có thể sở hữu hạn mức lên đến $10,000 nhưng nếu giới hạn thanh toán trực tuyến hằng ngày chỉ ở mức $500, mọi nỗ lực trừ tiền của Facebook cho các hóa đơn quảng cáo lớn sẽ ngay lập tức bị ngân hàng ngăn chặn để phòng ngừa gian lận.

Dẫn chứng cho trường hợp này thường xuất hiện rõ rệt nhất khi doanh nghiệp mở rộng quy mô chiến dịch. Trong giai đoạn đầu, các hóa đơn nhỏ lẻ được thanh toán trơn tru, nhưng khi ngưỡng chi tiêu tăng lên hoặc tổng chi tiêu trong ngày chạm mốc giới hạn của thẻ, hệ thống sẽ báo lỗi liên tục. Sự cố này không bắt nguồn từ phía Meta mà hoàn toàn do cài đặt an toàn của ngân hàng phát hành.

Quy trình tái thiết lập quyền thanh toán thẻ tín dụng

Khắc phục lỗi thẻ đòi hỏi các thao tác chuẩn hóa dữ liệu tài chính nhằm tái lập sự tin cậy đối với bộ phận kiểm soát rủi ro của Meta Pay. Quy trình tái thiết lập quyền thanh toán cần được thực hiện dựa trên nền tảng hiểu biết về cách thức vận hành của cổng thanh toán quốc tế và các lớp bảo mật của ngân hàng phát hành. Mục tiêu là tạo ra một môi trường giao dịch minh bạch, nơi mọi yêu cầu trừ tiền từ Meta đều được chấp thuận ngay lập tức mà không vấp phải bất kỳ rào cản phòng vệ nào từ phía các định chế tài chính.

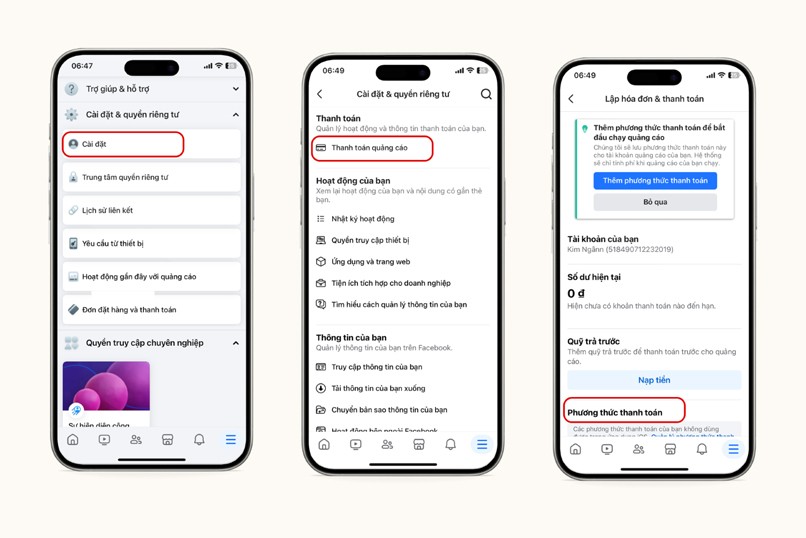

Kích hoạt tính năng thanh toán quốc tế

Chủ động gọi điện đến hotline hoặc sử dụng ứng dụng ngân hàng để bật chức năng thanh toán trực tuyến quốc tế là điều kiện tiên quyết để thẻ được hệ thống Meta chấp nhận. Các dòng thẻ tín dụng khi mới phát hành thường bị mặc định khóa tính năng chi tiêu xuyên biên giới hoặc giới hạn trong phạm vi nội địa để phòng ngừa rủi ro bị đánh cắp thông tin. Nếu không kích hoạt quyền giao dịch thương mại điện tử, mọi nỗ lực kết nối từ máy chủ của Facebook đặt tại nước ngoài sẽ bị cổng thanh toán chặn lại ngay từ lớp phòng vệ đầu tiên.

Các ngân hàng lớn thường áp dụng bộ lọc bảo mật tự động đối với các đơn vị chấp nhận thanh toán có trụ sở tại nước ngoài. Khi tính năng thanh toán quốc tế được xác nhận ở trạng thái hoạt động, ngân hàng sẽ cấp quyền ưu tiên cho các yêu cầu xác thực từ Meta, giúp rút ngắn thời gian phản hồi mã chuẩn chi. Điều này đảm bảo rằng khi Facebook thực hiện lệnh quét thẻ, yêu cầu đó sẽ đi xuyên suốt qua hệ thống liên ngân hàng mà không bị treo lại do thiếu quyền truy cập vào luồng tiền quốc tế.

Đảm bảo tính khả dụng của số dư

Meta thường thực hiện các lệnh xác minh tạm thời trị giá ít nhất $1 (hoặc tương đương) để kiểm tra tính hoạt động của thẻ. Nếu hạn mức tín dụng còn lại không đủ để chi trả cho các khoản nợ quảng cáo hiện tại cộng với phí xác minh này, hệ thống sẽ mặc định đánh dấu thẻ là không khả dụng. Song song với đó, việc nhập đúng tuyệt đối các thông tin nhạy cảm bao gồm số thẻ, ngày hết hạn và đặc biệt là mã CVV/CVC (3 chữ số bảo mật mặt sau thẻ) là yêu cầu bắt buộc để vượt qua lớp kiểm soát tính toàn vẹn của dữ liệu thanh toán. Thực tế ghi nhận rằng chỉ cần một sai sót nhỏ trong ngày hết hạn hoặc nhầm lẫn giữa số 0 và chữ O trong mã bảo mật cũng đủ để kích hoạt cơ chế chống tấn công Brute-force của Meta.

Đồng bộ hóa địa chỉ định danh và mã bưu chính

Xác minh địa chỉ thanh toán là một phần của quy trình AVS mà các cổng thanh toán quốc tế sử dụng để đối soát tính chính chủ. Việc đảm bảo mã bưu chính trùng khớp hoàn toàn với địa chỉ đăng ký thẻ tại ngân hàng giúp loại bỏ các nghi vấn về việc sử dụng thẻ bị đánh cắp. Khi Meta gửi yêu cầu xác thực, họ sẽ gửi kèm thông tin địa chỉ mà người dùng cung cấp. Nếu ngân hàng phản hồi rằng thông tin này không khớp với hồ sơ gốc, giao dịch sẽ bị từ chối vì lý do an ninh bảo mật. Tại các thị trường khắt khe như Mỹ hay Châu Âu, việc sai lệch Zip code thường dẫn đến lỗi thanh toán ngay lập tức dù thẻ vẫn đầy đủ hạn mức.

Thay thế phương thức dự phòng

Đôi khi, các hệ thống chống gian lận nội bộ của ngân hàng tự động gắn cờ các giao dịch từ “Facebook” do tần suất trừ tiền quá dày đặc. Nếu mọi nỗ lực can thiệp kỹ thuật trên thẻ hiện tại đều thất bại sau 24-48 giờ, giải pháp triệt để cuối cùng là chuyển đổi sang sử dụng thẻ từ một ngân hàng khác có uy tín cao hơn hoặc có sự tương thích tốt hơn với hệ sinh thái Meta.

Một số ngân hàng có tỷ lệ chấp thuận giao dịch quốc tế cao vượt trội nhờ vào việc đầu tư hạ tầng API kết nối trực tiếp với các đơn vị chấp nhận thanh toán lớn. Việc sử dụng một thẻ dự phòng từ một định chế tài chính khác không chỉ giúp chiến dịch tiếp tục vận hành mà còn giúp xác định xem lỗi thuộc về chính sách của ngân hàng cũ hay do lỗi tài khoản từ phía Meta. Sự linh hoạt trong việc điều phối các phương thức thanh toán khác nhau chính là chìa khóa để duy trì sự ổn định của dòng tiền trong mọi tình huống biến động kỹ thuật.

Câu hỏi thường gặp

Thay vì chỉ tập trung vào thẻ, cần xem xét tổng thể gồm tài khoản quảng cáo, phương thức thanh toán, lịch sử giao dịch và mức độ tuân thủ chính sách. Việc rà soát đồng bộ các yếu tố này giúp xác định nguyên nhân cốt lõi và lựa chọn phương án phù hợp, tránh thử thẻ liên tục gây thêm cảnh báo từ hệ thống.

Có thể. Khi ngân sách bị phân tán trên nhiều chiến dịch, nhiều tài khoản quảng cáo con hoặc nhiều page cùng lúc, Facebook sẽ gom các khoản phát sinh để xử lý thanh toán. Nếu mô hình chi tiêu trở nên khó dự đoán, hệ thống có xu hướng thắt chặt thanh toán, dẫn đến việc thẻ bị từ chối dù tổng chi tiêu không lớn. Đây là nguyên nhân thường gặp ở agency hoặc tài khoản vận hành nhiều chiến dịch song song.